2025 жылғы 1 қаңтардан бастап Қазақстанда жаңа Бюджет кодексі және онымен қатар қабылданған, бюджет және инвестициялық заңнаманы кешенді реформалауды аяқтаған заң күшіне енді. Өзгерістердің елеулі бөлігі инфрақұрылымдық және әлеуметтік жобаларды іске асырудың негізгі құралдарының бірі ретінде қарастырылатын мемлекеттік-жекешелік әріптестік (МЖӘ) саласын қамтыды.

Мемлекеттік қаржыға жүйелі көзқарас

Жаңа Бюджет кодексінің басты бағыттарының бірі – салық-бюджет, ақша-кредит және фискалдық саясаттың өзара үйлесімділігін қамтамасыз ету. Заңнамалық деңгейде алғаш рет мемлекеттік қаржы ұғымы бекітілді. Ол республикалық және жергілікті бюджеттерді, Ұлттық қорды, квазимемлекеттік секторды және бюджеттен тыс қорларды қамтитын қатынастар жүйесі ретінде айқындалды.

Кодекс бюджет жоспарлаудың сапасын арттыруға, ашықтықты қамтамасыз етуге және мемлекеттік органдардың жауапкершілігін күшейтуге бағытталған.

Мемлекеттік органдардың дербестігі мен жауапкершілігін арттыру

Пилоттық режимде блоктық бюджеттеу тетігі енгізілуде (екі орталық және екі жергілікті атқарушы органда), ол бюджет бағдарламалары шеңберінде қаражаттың 15 пайызына дейін қайта бөлуге мүмкіндік береді. Маңызды жаңашылдықтардың бірі – игерілмеген қаражатты келесі жылдың қаңтар айынан бастап пайдалану мүмкіндігі, бұл қаржыландырудың үздіксіздігін қамтамасыз етеді.

Сонымен қатар Парламенттің рөлі күшейтілді: мемлекеттік міндеттемелердің, оның ішінде МЖӘ жобалары бойынша міндеттемелердің лимиттері енді республикалық бюджет туралы заңмен бекітілетін болады.

МЖӘ туралы заңнаманы реформалаудың аяқталуы

Бюджет кодексімен қатар қабылданған ілеспе заң МЖӘ саласындағы реформаның логикалық жалғасы болды. Аталған заң концессияларды жеке реттеуді алып тастап, оларды мемлекеттік-жекешелік әріптестік туралы заңнама аясында біріктірді. Бұл қадамның негізгі мақсаты – жобалардың сапасын арттыру, құқықтық тәуекелдерді төмендету және нормативтік базаны оңайлату.

Негізгі заңнамалық түзетулер 2025 жылғы 1 қаңтардан бастап күшіне енді. Ерекшелік ретінде МЖӘ саласындағы консультациялық қызметтерді аккредиттеу нормалары белгіленді, олар 2026 жылғы 1 қаңтардан бастап қолданысқа енгізіледі.

Сонымен бірге жаңа нормалар 2025 жылға дейін бастамаланған жобаларға қолданылмайды. Бұрын жасалған МЖӘ және концессия шарттары өз шарттарына сәйкес іске асырыла береді, ал шарт жасалмаған жағдайда – бекітілген конкурстық құжаттама немесе тиісті инвестициялық ұсыныс талаптарына сәйкес жүзеге асырылады.

| Жобаны іске асыру кезеңі | Қолданылатын нормалар | Түсіндірмелер | |

| 1 | Бастамалау кезеңі: а) мемлекеттік инвести-циялық жобаға (МИЖ) экономикалық қорытындының болуы; немесе б) жобаны жеке бастама негізінде іске асырудың орындылығы туралы уәкілетті тұлғаның қорытындысының болуы; немесе (а) және (б) тармақтарынан кейінгі кез келген келесі кезең, оның ішінде конкурстық құжаттама, шарт жобасы, бизнес-жоспар әзірленген немесе бекітілген, конкурс жарияланған және өзге де іс-шаралар жүзеге асырылған жағдайлар. | «Мемлекеттік-жекешелік әріптестік туралы» Заңның нормалары ілеспе заңды ескермей қолданылады. Егер конкурс құжаттамасы бекітілген болса, конкурс құжаттамасының ережелері қолданылады. Конкурс құжаттамасы болмаған жағдайда, қолданыстағы МЖӘ қағидалары қолданылады (2025 жылғы 23 тамыздан бастап күшіне енген). | Бұл ретте МЖӘ саласына қатысты ілеспе заңда жобаны құрылымдауға немесе жекеше әріптесті таңдауға әсер етуі мүмкін елеулі өзгерістер көзделмеген. Негізінен бұл – нақтылаушы және жетілдіруші нормалар, оларды қандай да бір теріс салдарсыз, оның ішінде бастамасы бұрын көтерілген жаңа жобаларға да қолдануға болады. МЖӘ қағидалары жаңа Бюджет кодексінің қабылдануына байланысты қайта бекітілді, алайда олар «Мемлекеттік-жекешелік әріптестік туралы» Заңның бұрынғы редакциясымен қайшылықтарға жол бермейді. |

| 2 | Конкурс жарияланған, алайда жеке әріптес айқындалмаған, МЖӘ шарты жасалмаған. | Егер конкурстық құжаттама бекітілген болса – конкурстық құжаттаманың ережелері қолданылады. | Егер қандай да бір мәселелер реттелмеген болса, «Мемлекеттік-жекешелік әріптестік туралы» Заңның бұрынғы редакциясы қолданылады. |

| 3 | МЖӘ немесе концессия шарты жасалған, іске асыру кезеңі. | Егер конкурстық құжаттама бекітілмеген болса – 2025 жылғы 23 тамызда күшіне енген МЖӘ-нің қолданыстағы қағидалары қолданылады. | Соңғы түзетулерге сәйкестендіру талап етілмейді. |

Неліктен жаңа Бюджет кодексін әзірлеу мен қабылдау МЖӘ саласын реттеумен тығыз байланысты?

Мемлекеттік-жекешелік әріптестік мемлекеттік инвестициялық жобалардың бір нысаны болып табылады. Басқаша айтқанда, МЖӘ – мемлекеттің инфрақұрылымын құру мен дамытудың, сондай-ақ әлеуметтік-экономикалық міндеттерді шешудің маңызды құралдарының бірі.

Бюджет кодексі мен МЖӘ арасындағы өзара байланыс

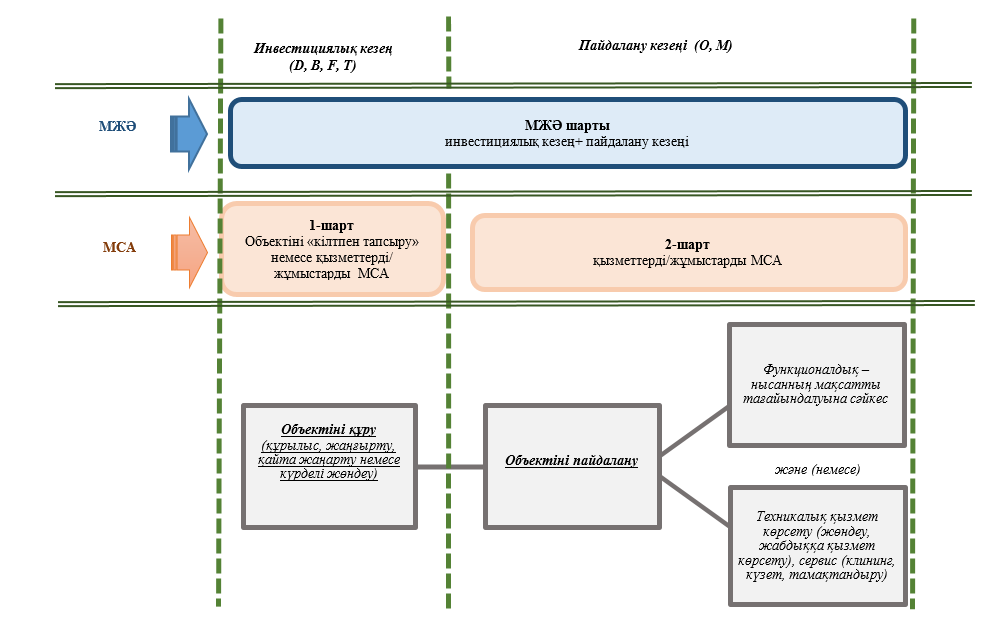

МЖӘ мемлекеттік инвестициялық жобалардың бюджет инвестициялары, «кілтпен тапсыру» арқылы салу, бюджеттік кредиттеу және мемлекеттік кепілдіктермен квазимемлекеттік сектор жобаларымен қатар қолданылатын нысандарының бірі болып саналады.

Халықаралық тәжірибеде МЖӘ көбінесе мемлекеттік сатып алулардың бір түрі ретінде қарастырылады. Алайда Қазақстанда МЖӘ, мемлекеттік сатып алулар және «кілтпен тапсыру» арқылы құрылыс құқықтық тұрғыдан нақты ажыратылған. Мұның басты себебі – жобалар аясында тәуекелдерді бөлу тәсілдерінің елеулі айырмашылықтарында.

МЖӘ мен мемлекеттік сатып алулардың негізгі айырмашылығы

Мемлекеттік сатып алулар арқылы іске асырылатын жобаларда мемлекет:

- объектіні салуды қаржыландырады;

- оны мемлекеттік меншікке қабылдайды;

- пайдалану, жарамдылық және мақсаттарға сәйкестік тәуекелдерінің барлығын өз мойнына алады.

Ал МЖӘ тетігі инвестициялық және пайдалану тәуекелдерінің елеулі бөлігін жеке әріптеске беруге негізделеді. Инвестордың салған қаражатының қайтарымы мен табысы объектінің тек салынуына ғана емес, оның тиімді пайдаланылуына және жоспарланған нәтижелерге қол жеткізуіне тікелей байланысты.

Осы себепті МЖӘ жобалары сырттай қарағанда қымбат болып көрінуі мүмкін: олардың құнына уақыттағы ақшаның құны мен берілетін тәуекелдердің бағасы кіреді. Ал мемлекеттік сатып алуларда бұл тәуекелдер іс жүзінде бюджетке жүктеледі, бірақ олар «айқын есеппен» көрсетілмейді.

МЖӘ-нің мәндік белгілері

Заңнама МЖӘ-ге бірқатар міндетті сипаттамаларды бекітеді, атап айтқанда:

- жобалардың ұзақ мерзімділігі (5 жылдан 30 жылға дейін);

- елеулі шарттары айқындалған міндетті МЖӘ шартының болуы;

- жеке қаржыландыру және қаржылық жабу үшін жеке әріптестің жауапкершілігі;

- мемлекет пен бизнестің ресурстарын біріктіру;

- бір шарт шеңберінде инвестициялық және пайдалану кезеңдерінің болуы;

- жобаны іске асыруды мониторингтеу мен оған жәрдемдесуде мемлекеттің белсенді қатысуы.

Мемлекеттік инвестициялау жүйесінің тұтастығы

Жаңа Бюджет кодексінің және МЖӘ саласындағы ілеспе түзетулердің қабылдануы мемлекеттік инвестициялаудың неғұрлым тұтас жүйесін қалыптастырады. МЖӘ мемлекеттік инвестициялық жобаларды іске асырудың теңқұқылы құралдарының бірі ретінде түпкілікті бекітілді және ол объектіні салумен қатар, оның ұзақ мерзімді пайдалану тиімділігі басымдыққа ие болған жағдайларда қолданылады.

Енді МЖӘ жобалары да басқа мемлекеттік инвестициялар сияқты мемлекеттік жоспарлау жүйесіне қатаң түрде енгізілді. Бұл ретте басты назар нәтижеге, тәуекелдерді басқаруға және бюджет міндеттемелерінің орнықтылығына аударылады.